Planificación para la Jubilación: Estrategias de Ahorro para la Jubilación, Incluyendo Fondos de Pensiones, Cuentas Individuales de Retiro y Más

La jubilación es una de las etapas más importantes de la vida, pero para disfrutarla plenamente, es crucial tener un plan financiero sólido. La planificación para la jubilación implica tomar decisiones estratégicas sobre cómo ahorrar e invertir para asegurarte de que tendrás suficiente dinero para cubrir tus necesidades cuando dejes de trabajar. Sin una preparación adecuada, muchas personas se enfrentan a dificultades financieras en la jubilación, lo que puede afectar su calidad de vida. Afortunadamente, existen varias opciones de ahorro y planificación que pueden ayudarte a alcanzar tus metas financieras para este período de la vida.

En esta guía, exploraremos las estrategias más efectivas de ahorro para la jubilación, incluyendo fondos de pensiones, cuentas individuales de retiro y otros métodos de inversión que te permitirán garantizar un futuro económico más seguro.

1. ¿Por Qué es Importante Planificar para la Jubilación?

La jubilación puede durar 20, 30 años o incluso más, dependiendo de tu salud y esperanza de vida. Durante este tiempo, es probable que dejes de recibir ingresos regulares, lo que significa que dependerás de los ahorros y las inversiones acumuladas durante tu vida laboral. Si bien los sistemas de pensiones públicos como el Seguro Social en algunos países pueden proporcionar un apoyo básico, no son suficientes para cubrir todas las necesidades de una persona en jubilación, especialmente si deseas mantener el mismo estilo de vida que tuviste mientras trabajabas.

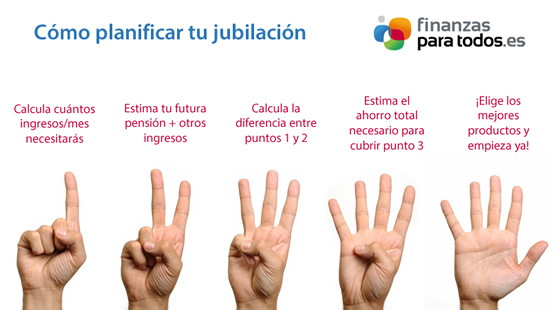

Por lo tanto, es esencial planificar con antelación. Cuanto antes comiences a ahorrar y a invertir, más tiempo tendrá tu dinero para crecer, lo que facilitará alcanzar la cantidad que necesitarás en el futuro.

2. Estrategias de Ahorro para la Jubilación

Existen diversas estrategias de ahorro que pueden ayudarte a prepararte para la jubilación. La clave es empezar lo más pronto posible y aprovechar los beneficios de la inversión a largo plazo. Aquí te mostramos las opciones más comunes:

2.1. Fondos de Pensiones

Un fondo de pensiones es una opción popular que muchas empresas ofrecen a sus empleados. Este tipo de fondo está diseñado para asegurar que los trabajadores reciban una fuente de ingresos después de la jubilación. Existen dos tipos principales de fondos de pensiones:

- Pensiones de beneficio definido: Estos fondos garantizan un pago fijo mensual durante la jubilación, basado en factores como tu salario y los años de servicio. Este tipo de fondo es más común en el sector público o en empresas grandes. El riesgo de inversión lo asume el empleador, por lo que no depende de los resultados del mercado.

- Pensiones de contribución definida: En este modelo, tanto el empleado como el empleador contribuyen a un fondo, pero la cantidad que recibirás en la jubilación depende de las contribuciones realizadas y del rendimiento de las inversiones en el fondo. Las pensiones de contribución definida son más comunes en empresas privadas.

Aunque las pensiones pueden ser una excelente fuente de ingresos en la jubilación, no debes depender únicamente de ellas. Es importante complementar este ahorro con otras formas de inversión.

2.2. Cuentas Individuales de Retiro (IRA)

Las Cuentas Individuales de Retiro (IRA, por sus siglas en inglés) son una opción excelente para quienes buscan ahorrar para la jubilación de manera autónoma. Existen dos tipos principales de IRA:

- IRA tradicional: Las contribuciones a una IRA tradicional son deducibles de impuestos, lo que significa que puedes reducir tu ingreso imponible en el año en que realizas la aportación. Sin embargo, tendrás que pagar impuestos sobre el dinero que retires en el futuro, cuando llegue el momento de la jubilación. La ventaja de este tipo de cuenta es que puedes diferir el pago de impuestos, permitiendo que tu dinero crezca sin ser gravado de inmediato.

- Roth IRA: A diferencia de la IRA tradicional, las contribuciones a una Roth IRA se realizan con dinero ya gravado. Es decir, no obtienes una deducción en tus impuestos cuando haces la aportación, pero los retiros que hagas durante la jubilación son libres de impuestos. Esto es ideal si esperas estar en una tasa impositiva más alta en el futuro, ya que te beneficiará de no pagar impuestos sobre las ganancias acumuladas.

Ambas opciones ofrecen ventajas fiscales y pueden ser utilizadas como un complemento a otros ahorros de jubilación. Sin embargo, hay límites anuales sobre cuánto puedes aportar, por lo que es importante planificar con anticipación.

2.3. Planes 401(k) y Otros Planes Patrocinados por el Empleador

El plan 401(k) es uno de los métodos más utilizados en Estados Unidos para ahorrar para la jubilación, y muchos empleadores lo ofrecen como parte de los beneficios. Este tipo de cuenta permite que los empleados aporten una parte de su salario de manera pre-impuesta, lo que significa que no pagarás impuestos sobre las contribuciones hasta que retires el dinero en la jubilación. En muchos casos, los empleadores también ofrecen una contribución correspondiente (matching), lo que significa que ellos también aportan una parte del dinero que decides invertir en tu 401(k).

Algunos empleadores también ofrecen otros tipos de planes patrocinados, como el 403(b) para empleados del sector público o el 457(b) para trabajadores del gobierno. Estos planes funcionan de manera similar al 401(k), pero pueden tener diferentes reglas y límites.

2.4. Fondos de Inversión y ETFs

Los fondos de inversión y los fondos cotizados en bolsa (ETFs, por sus siglas en inglés) son vehículos de inversión que agrupan el dinero de muchos inversionistas para comprar una variedad de activos, como acciones, bonos y otros instrumentos financieros. Estos fondos son una excelente opción para quienes buscan una inversión diversificada, lo que reduce el riesgo asociado con la inversión en un solo activo.

Para la jubilación, es recomendable invertir en fondos de bajo costo, como fondos indexados o ETFs que sigan índices de mercado amplios, como el S&P 500. Estos fondos tienden a tener una rentabilidad estable a largo plazo y son una opción popular para los ahorradores de jubilación.

2.5. Bienes Raíces

Invertir en bienes raíces es otra opción para los ahorros de jubilación, ya sea comprando propiedades para alquilar o para vender a largo plazo. La propiedad inmobiliaria puede generar ingresos pasivos a través del alquiler y apreciación de valor con el tiempo, lo que la convierte en una opción atractiva para quienes buscan diversificar su portafolio de inversión.

Sin embargo, invertir en bienes raíces también conlleva riesgos y requiere de un capital inicial considerable, por lo que no es adecuado para todos los inversionistas. Es importante evaluar cuidadosamente los costos asociados, como impuestos, mantenimiento y seguros.

3. Consejos para Ahorrar para la Jubilación

- Comienza lo antes posible: Mientras antes empieces a ahorrar para tu jubilación, más tiempo tendrá tu dinero para crecer gracias a la magia del interés compuesto.

- Contribuye regularmente: Establece un porcentaje fijo de tu salario para ahorrar cada mes. La consistencia es clave para acumular una cantidad significativa a lo largo de los años.

- Diversifica tu portafolio: No pongas todo tu dinero en un solo tipo de inversión. Diversificar te ayudará a reducir el riesgo y a aumentar las posibilidades de crecimiento.

- Revisa tu plan de ahorro regularmente: A medida que tu situación financiera cambie, es importante ajustar tus aportaciones y tus estrategias de inversión. Mantén tus objetivos de jubilación en mente y adapta tu plan conforme lo necesites.

4. Conclusión

La planificación para la jubilación es esencial para asegurar un futuro financiero estable y cómodo. Existen varias opciones de ahorro, desde fondos de pensiones hasta cuentas individuales de retiro, y cada una tiene sus propias ventajas. La clave es comenzar a ahorrar temprano, diversificar tus inversiones y aprovechar las ventajas fiscales de las cuentas de jubilación. Al hacerlo, estarás mejor preparado para disfrutar de tu jubilación sin preocupaciones financieras.